注:本文系天堂硅谷地产团队原创作品,作者为该团队投资经理何宁

前 言

自2014年彩生活IPO以来,已有30家物业管理企业登陆资本市场,物业行业也从投资者眼中的小众行业一跃成为了热门板块。纵观物业股IPO的进程,2018年以来呈明显加速态势,2017年及以前仅有6家物业公司IPO,2018年当年即新增6家,2019年新增12家。尽管受疫情影响,2020年截止至8月底已有6家IPO,仍有融创、恒大、金科、华润等质地优良的企业纷纷分拆物业板块上市。

物业行业凭借其抗周期、现金流稳定、增长可预期性较强的特点,必将持续受到资本市场的关注。天堂硅谷布局物业行业已超过4年时间,是物业行业先行的投资者,参与过绿城服务、滨江服务的基石投资,今后仍积极参与到物业行业的投资与研究之中。

研究体系

关于物业行业大的投资逻辑已有较多的成熟研究,因此文章重点选取代表性的关键指标。通过对指标的研究,帮助投资人快速辨别标的资产基本面。

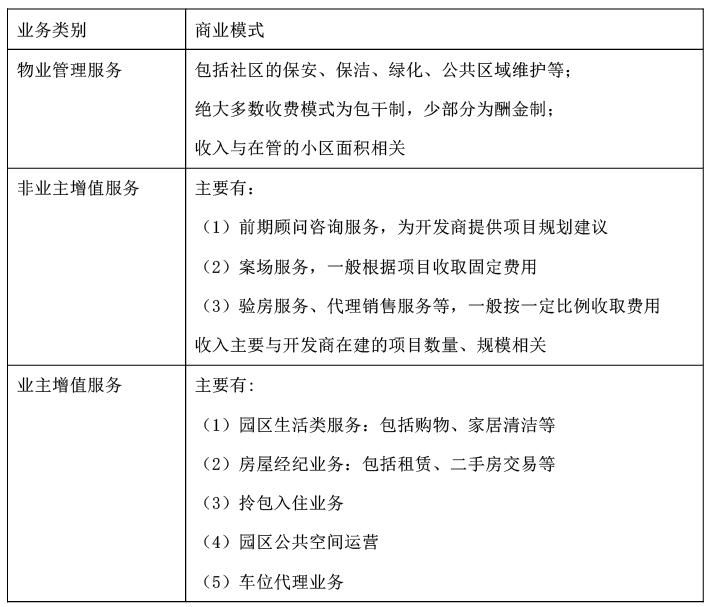

绝大多数的物业公司目前业务分为三大板块:

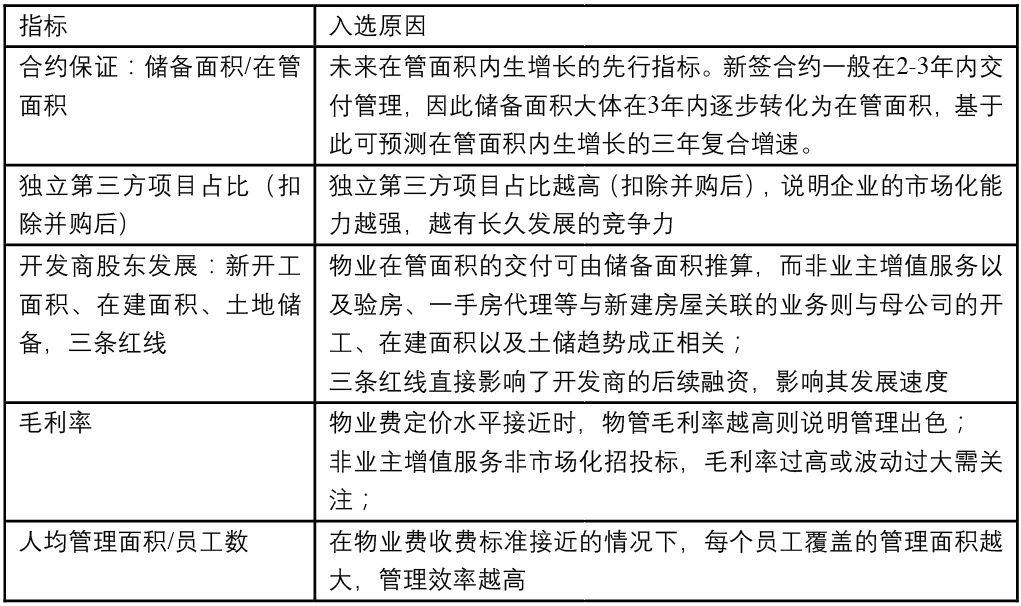

基于物业公司上述业务模式,选取下列指标作为核心参考指标:

注:储备面积指已签合约但未交付管理的面积

上市公司历史数据分析

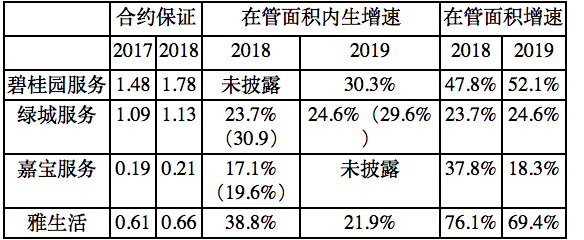

3.1 合约保证=储备面积/在管面积

根据物业公司拓展规模的主要方式的不同,可将企业分为三大类:第一类以市场化招投标项目为主的,如绿城服务;第二类以承接母公司项目为主的,如碧桂园服务;第三类以收并购拓展为主的,如雅生活、嘉宝服务。(各家公司都在发展三大类业务拓展模式,但中短期内的主要驱动力仍有区别)

我们极度关注公司在管面积的内生增长。一方面基础物业管理业务是物管公司核心业务,业主增值服务及非业主增值服务都是依托于优质的基础物业管理服务,因此高质量的在管面积增长尤为关键。另一方面,随着资本市场物业管理公司的快速扩容,绝大部分希望借助收并购来拓展规模,导致一级市场标的竞争激烈,价格水涨船高(接近PE12-15X);同时物业行业由于其仍是劳动力密集型的属性,单纯的收并购并不能带来效率的提升,相反有可能由于整合不善产生负面效果,只有通过收并购提升项目的集中度才能带来管理的便捷,这无疑更加大了收并购的难度。因此,往后合约保证指标的重要性更加凸显。

从下列数据看,合约保证超过1倍,结合当年拓展现成项目,管理面积内生增长大概率超30%。

注:括号中如当年无退出项目的在管面积增速

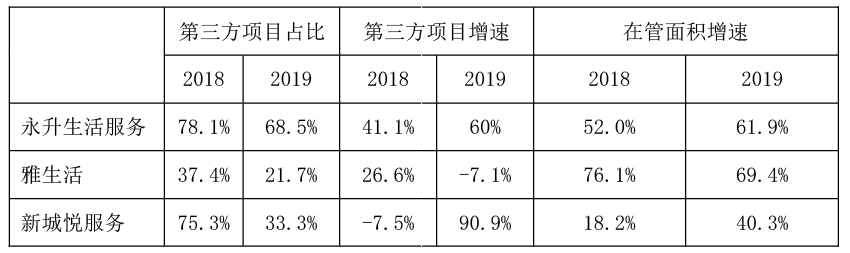

3.2 新增面积中独立第三方项目(扣除并购后)

我们关注企业市场化项目获取的能力,通过市场化项目增速以及占比来反应,如永升生活服务的市场化拓展能力较强,在进行了收并购的情形下,第三方项目增速仍和在管面积增速接近,第三方项目占比高。

而如雅生活,在管面积虽然增速较快,但主要是通过收并购来进行扩张,市场化项目拓展能力一般。

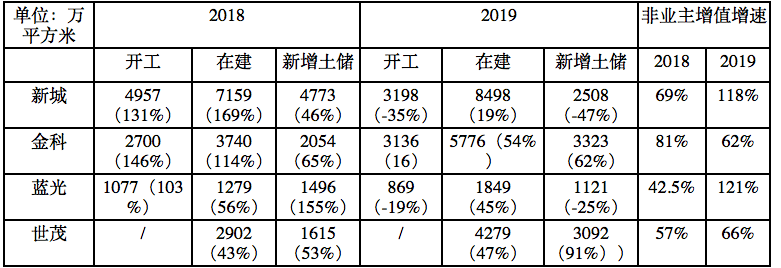

3.3 开发商股东公司发展

现阶段,对于大多数市场化拓展仍未起主导的物管公司来说,关联交易的毛利贡献超过40%(非业主增值服务、车位代理销售、验房、新房代理等业务),此类业务与母公司的投资开发进度高度相关。对于此类公司来说,对于母公司的未来发展尤为关键,我们关注母公司发展潜力高的物业股。

一方面关注母公司往年的发展趋势,是否处于积极扩张期,每年开工、拿地稳步上升。对比下列数据,非业主增值服务的变化趋势基本与当年或上一年的在建面积保持较高的关联度。房企会发布当年的开工、施工以及销售计划,可作为物业管理公司当年非业主增值服务的重要参考。

另一方面,关注母公司的“三条红线”状况:(1)剔除预收款后的资产负债率不得大于70%;(2)净负债率不得高于100%;(3)现金短债比不得小于1%,指标越安全,房企有息负债的扩张速度可以越快,发展也不会受限。

注:括号中为同比增速。由于香港上市公司披露数据较少,选取母公司在A股上市的作为对比

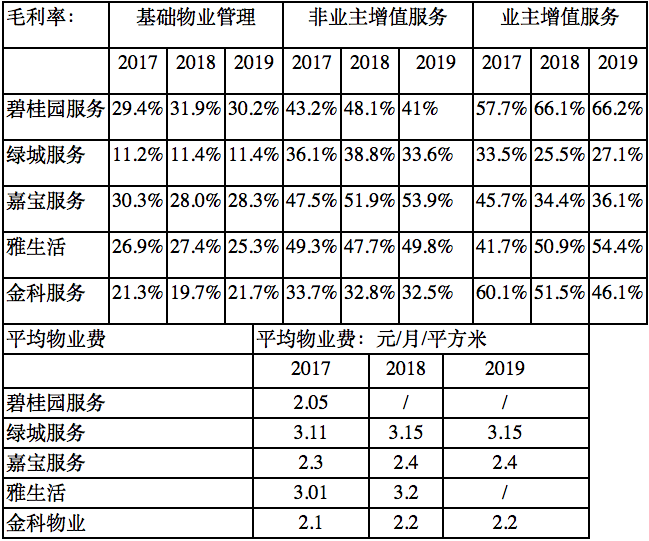

3.4 毛利率

对比下列公司数据,我们可以发现:

(1)绿城服务物业费收费水平较高,但毛利较低,并不能简单说明其成本管控能力差,因将差异主要原因解释为其保障优质物业服务的发展战略的付出,因此成本支出较高。

(2)对比同区域,战略相同的物管公司的,其毛利率差异可对比其成本管控(如金科和蓝光,都地处西南,收费标准接近)

(3)非业主增值服务由于其定价非市场化,毛利率差异较大则需关注其项目定价问题。

(4)业主增值服务:通常看,增值服务毛利率较低对应增值服务的收入占比较高(绿城、服务超过20%),社区增值服务开展较早,高毛利的车位、经济等业务不够支撑足够的业务体量,家居生活服务(购物、清洁)等需要更多培养的业务的毛利相对较低。

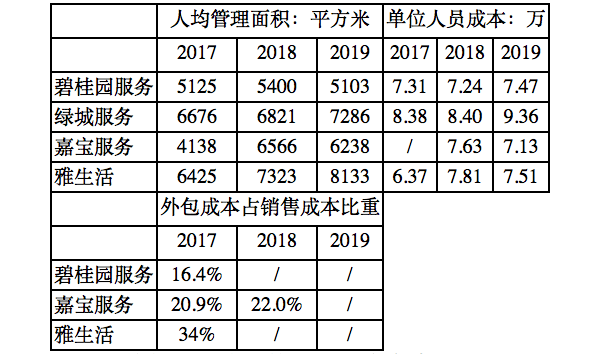

3.5 人均管理面积(仍在选合适的样本公司)

我们认为,在单位员工成本接近的情况下,社区的品质水平接近,管理有较强可比性。在分包比例接近的情形下,单位人员管理的面积大,说明管理效率较高。

(选取外包比例接近的公司,参考意义较强)

结 语

随着房地产开发的见顶,依靠母公司的增长动力在快速减弱,无论是市场化招投标或是收并购,物管行业也将进入白热化的竞争,我们看好其中第三方项目拓展能力强,管理能力领先的优质企业。

(参考资料:相关企业上市公司招股书、年报)