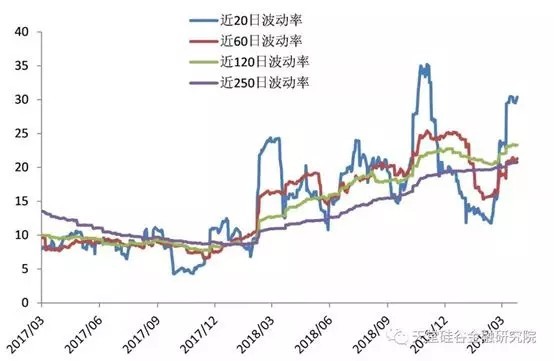

三月至今,A股由普涨格局转为震荡行情,“春季躁动”步入尾声,多空分歧加剧。同时,指数近期的波动率也明显走高,单日大幅震荡或大幅回撤的情况日趋频繁(图1)。本文从A股高波动率的市场特征展开,从行为金融的角度,介绍投资者常有的认知偏差和心理偏差。数据显示,散户投资者普遍不具备超乎寻常的选股以及择时能力,利用自有长线资金,严格执行定投ETF的投资策略能以低风险获取平均以上回报。

图1:上证综指波动率

数据来源:Wind

“高风险高回报”?

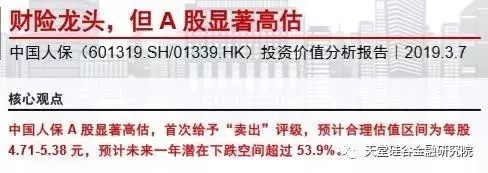

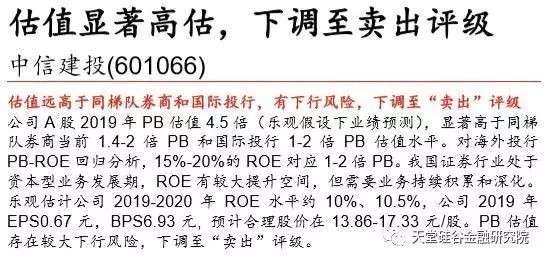

在近日的上涨行情中,造成市场一度出现剧烈波动的导火索,首先是3月8日,中信证券和华泰证券分别发布看空研报,对中国人保和中信建投两家上市公司的A股大幅看空,引起市场轰动。大盘当日低开,盘中点位持续下滑,至收盘上证综指暴跌4.4%;随后在3月13日,市场传言中证协召集多家券商举行严禁配资等专题会议。当日A股几大股指快速走低,创业板盘中一度跌幅超过5%,收盘下跌4.5%。

自15年上一轮牛市结束后,市场就如同惊弓之鸟,单日出现大面积大幅暴跌几乎成为常态。18年以来,中美贸易摩擦、实体经济持续低迷、债务违约潮起等连续利空也不断打击投资者信心,股市交投清淡,指数点位更是俯冲式下挫。步入2019年,受政策面、资金面、以及国际事件的利好催化,资本市场“春季躁动”启动。同时,几大股指波动率也不断攀升。波动率一向是风险的代言词,A股正从“高风险低回报”向“高风险高回报”转变。

A股波动率偏高,究其原因,有市场结构的问题也有制度因素的影响。从市场参与者结构看,A股市场散户交易比重较大,上交所数据显示,持有上证市场20%市值的自然人投资者,交易占比超过80%。客观上,中小投资者缺乏话语权,信息不对称问题严重,能力圈和精力都存在局限。另一方面,如下文所述,散户投资者往往存在认知偏差、情绪化交易等投资弱点,容易出现“羊群行为”;在制度方面,A股没有成熟的个股做空、上市公司退市、回购股份等制度,缺乏有力的市场自我纠错机制。因此,A股市场追涨杀跌、炒板块、蹭热点、炒概念等投机盛行,同时上市公司股价走势关联度高,易引起共振致使指数波动剧烈。

模型vs直觉

中信和华泰的看空研报能引起市场的轩然大波,并非报告提供了特别的一手资讯,也并非投资者完全认同其基本面分析和估值预测,而是反映了投资者依照直觉经验,对发布看空报告事件本身的看法——国内券商发布明确的大幅看空研报极为罕见,中信证券和华泰证券又均是国内影响力较高的大型券商,本次事件无疑给市场浇了盆冷水。

两份报告的研究标的均为非银金融股,并且表示上市公司基本面具有一定竞争优势。但是报告标题和估值结论比较突兀——参考同行业公司的平均PB或PEV乘数水平,认为两家公司的A股价格存在大幅下跌空间(图2、图3)。我们在《A股黑天鹅高悬:未来估值反转靠什么?》和《A股狂飙行情能走多远?》两篇报告中阐述过,从绝对估值法未来现金流折现的角度看,合理的估值中枢取决于资本成本、投资回报率、以及未来的盈利增长。即使是相同行业,不同公司的业务结构、经营竞争力、财务杠杆、股息支付率、甚至所处地域的资本市场各有差异,简单算术平均可比公司近期的估值乘数作为依据,在逻辑上存在瑕疵。

图2:中信证券研报标题

来源:中信证券

图3:华泰证券研报标题 来源:华泰证券

估值模型更具争议的是,虽然在回溯分析时能精准拟合历史数据,但常常难以准确地预测未来。实际操作中,普通投资者交易主要凭直觉经验,而不是看模型估值。归纳原因主要有:1)金融经济模型复杂多样,很少有个人投资者能在钟形分布、指数对数分布、多元回归、马尔兹科夫、随机游走、蒙特卡洛模拟、NK模型等十数种模型间自如切换;2)越是精确的模型越需要大量的信息,上市公司经营情况、财务状况、银行贷款债务、质押担保等信息和数据,对普通投资者来说并非唾手可得;3)大量的数据叠加复杂的模型计算,对硬件设备和交易程序有要求,决策的时间和成本太高。因此,在时间和信息有限的条件下,依靠简单经验法则快速决策,对一般投资者来说更切实可行。

行为金融

多数投资者交易主要凭直觉经验,从这一角度看,短时间内股价的变动实际上是交易双方心理博弈的结果。一直以来,各种传统的估值理论、有效市场假说、公司金融理论,都难以解释资本市场价格变动经常远超基本面变化趋势这一现象。直到行为金融理论的出现——市场参与者以及政策制定者并非完全理性,人们非理性的行为助推了资本市场价格和基本面的偏离。

行为金融理论认为,当下列三种条件都满足时,金融市场的价值偏离将会非常严重而具有持续性:1)非理性的投资者行为;2)不同投资者出现系统性行为模式;3)金融市场套利的限制性因素。A股市场主要交易参与者是散户,多数投资者无法正确处理所有信息来预测股票未来绩效,过度反应、过度自信和以偏概全等行为模式也非常普遍。同时,市场又缺乏成熟的强制退市、做空套利等自我纠错机制。因此,A股股价长期偏离基本面也就不足为奇了。

下面我们简单解释一些行为金融视角下投资者的非理性行为,大家可以对照是否似曾相识。

锚定效应:人们做判断决策时,往往受过去印象深刻的信息干扰。成本价就是最典型的沉锚,多数股民只要股价低于成本价,处于被套状态,就舍不得卖出。另外趋势也是一种思维锚定,比如上升趋势一旦明朗,投资者的锚定值一致性高,会追涨更助涨牛市。

心理账户:许多个人投资者内心都存在持币和持股两个心理账户。持股账面浮亏50%或者清仓后剩下50%现金两种情景,从经济角度看是完全相同的,但投资者的后续操作截然不同——第一种情况大概率会继续持股,而第二种情况则更可能持币观望。

确认偏误以及后视偏差:买入股票之后更能接受利好消息,但对利空常常忽略不计;即使股价涨的原因和买入的逻辑毫不相关,投资者也倾向于归因于自己的精准判断,从而高估自己的投资能力。

赌徒谬误:一种常见的错误信念,比如重复抛一个公平硬币,当连续多次抛出反面朝上时,会错误地认为下一次抛出正面的概率较大,但实际上正反面概率仍然是一半一半。在股票投资上,多数人的直觉是涨久了或者跌久了必然要回调。

羊群效应:在一个投资群体中,单个投资者总是根据其他同类投资者的行动而行动,在他人买入时买入,在他人卖出时卖出。追涨时信心百倍蜂拥而致,大盘跳水时,恐慌心理也开始连锁反映,纷纷恐慌出逃。另外,蹭热点、炒概念、炒板块也都是典型的股市羊群效应。

过度自信:容易理解,赚钱了膨胀了,交易更加频繁,找配资加杠杆更加激进。传统金融理论假设行为人是理性的风险规避的,但现实中过度自信会导致投资者风险中立甚至是风险寻求。

过度反应:投资者对利好和利空消息都会出现过度反应。诸如今年的商誉业绩爆雷、券商看空研报、监管层对场外配资严禁等等,投资者都有过度的抛售反应。

实际操作中,利用投资者非理性行为,制定各种投资策略获取超额收益,是越来越多专业投资机构关注的方向。譬如年初业绩爆雷引发了相关上市公司股票的暴跌,若采用事件驱动交易策略,在事件发生6日后以收盘价买入,20日后以收盘价卖出,能获得不俗的超额收益(图4)。

图4:业绩爆雷事件驱动交易的超额收益统计

来源:Wind

投资启示

由于客观的信息不对称、能力圈和精力局限以及认知偏差、心理偏差、情绪化交易等主观方面的障碍,散户投资者普遍不具备超乎寻常的选股以及择时能力。我们根据上证交易所数据测算,2008-2017年间,不计现金分红的情况下,自然人投资者整体的年化收益仅约5.7%,远远跑输产业资本(表1)若考虑2008-2017年自然人投资者账户数从2500万户升至3900万户,10年间增加了58%,平均到每个散户账户的收益将进一步拉低。

表1:上交所投资者盈亏情况

数据来源:上交所历年统计年鉴

然而,散户也有自身的优势:一、持有的是自有资金,配置没有资产类别、仓位、板块的限制;二、一般情况下投资期限可以较长,而基金公司需要应对短期大额赎回时因个股停牌不得不抛售其它优质个股持仓的压力;三、只关注绝对收益,公募基金的业绩衡量则是相对基准指数,有时可能反而扭曲绝对财富的累积。

行为金融学专家建议个人投资者通过设定具体的投资目标、使用量化标准、分散投资标的、控制投资频率等手段,帮助克服能力和心理上的弱点。定投股指ETF基金或许是一个不错的投资策略。首先,股指ETF跟踪市场整体走势,能以最低的成本分散个股风险;其次,图1显示,期限越长波动率变化越平缓,通过定投长线投资,能进一步降低风险;第三、严格执行定投计划,可以有效减少投资频率,控制情绪化交易;最重要的,计划简单可行,不需要耗费精力和时间作决策。

最后,我们以跟踪上证180指数走势的华安上证180ETF基金(510180.OF)为例,对定投ETF策略和前文统计的上交所投资者的盈亏收益进行对比。假设,我们从2008年1月1日,即表1统计的收益率的起始日开始定投,在每月1号购买1万元的ETF基金份额,每期收到的红利在下一定投日再投入ETF基金中,截至2017年12月31日,该定投策略的年化收益达到8%(图5)。鉴于2007-2018年间,上证A股和B股的股息率在1.4%-3.3%之间、均值仅为2.3%,闭着眼定投180ETF的策略反而跑赢了频繁交易的散户全收益回报的均值。

图5:华安上证180ETF基金定投计算

图片来源:Wind基金定投计算器

总结

我们最后梳理一下本文逻辑作为总结:

一、A股波动率偏高,究其原因,有市场结构的问题也有制度因素的影响。从市场参与者结构看,A股市场散户交易比重较大;在制度方面,缺乏有力的市场自我纠错机制。因此,A股市场投机盛行,上市公司股价走势关联度高,股指波动剧烈;

二、近期券商看空研报引起市场的轩然大波,并非报告提供了特别的一手资讯,也并非投资者完全认同其基本面分析和估值预测,而是反映了投资者依照直觉经验,认为看空报告的发布是出于行政干预;

三、除了研报估值预测存在逻辑瑕疵外,金融模型常常难以准确地预测未来,因此,在时间和信息有限的条件下,普通投资者交易往往凭直觉经验,而不是看模型估值。多数投资者交易主要凭直觉经验,从这一角度思考,短时间内股价的变动实际上是交易双方心理博弈的结果;

四、行为金融理论可以解释资本市场价格变动经常远超基本面变化趋势的现象,人们在决策时,常常存在锚定效应、心理账户、确认偏误以及后视偏差、赌徒谬误、羊群效应、过度自信、过度反应等一系列的认知偏差、心理偏差和非理性行为;

五、实际操作中,利用投资者非理性行为,制定各种投资策略获取超额收益,是越来越多专业投资机构关注的方向。而由于客观的信息不对称、能力圈和精力局限以及认知偏差、心理偏差、情绪化交易等主观方面的障碍,散户投资者普遍不具备超乎寻常的选股以及择时能力;

六、散户也拥有持自有资金、可保持长期投资、关注绝对收益等优势。因此,通过扬长避短,采取定投股指ETF的策略,投资者可以凭较低的风险获取中等平均的回报。